Kivet ja kovat paikat. eksopikseli

Kivet ja kovat paikat. eksopikseli

Taloudellisen yhteistyön ja kehityksen järjestön (OECD) 37 jäsenmaan inflaatio laski helmikuun 2.3 prosentista 1.7 prosenttiin. maaliskuu. Kaikki COVID-19: n maailmanlaajuiselle terveydelle ja taloudelle aiheuttamat vahingot ovat yksi "romahdus", joka saattaa kuulostaa hyvältä uutiselta. Tällaisen laajalle levinneen työpaikkojen ja tulojen menetyksen jälkeen viimeinen asia, jota kuka tahansa tarvitsee, on tavaroiden kallius.

Jo nyt alhaisen kuluttajahintojen inflaation alentamisessa edelleen on kuitenkin vaaroja. Monissa maissa se on jo alle kohdistettu taso niiden keskuspankkien toimesta - 2% Yhdysvalloissa, euroalueella ja Isossa-Britanniassa. Hintojen nousua hidastaa pandemian aiheuttama kysynnän lasku plus jyrkkä lasku öljyn hinnassa. Inflaation hidastuminen kohti nollaa tai jopa negatiiviseksi alueeksi - deflaatio - tuo mukanaan uusia taloudellisia huolenaiheita, mikä saattaa muuttaa taantuman masennukseksi.

Deflaation alamäet

Kuluttajamenot ovat talouden vetävän kysynnän tärkein osa. Jos ihmiset alkavat ajatella hinnat laskevat, niillä on taipumus lykätä ei-välttämättömiä ostoksia siinä toivossa, että asiat maksavat vähemmän tulevina kuukausina. Vaikka hintojen lasku tarkoittaa todellista tulojen kasvua niille, joiden palkkaan ei ole vaikuttanut nykyinen kriisi, monille muille tämä korvataan tuloilla, joita he ovat menettäneet tappamisesta tai pakottamisesta valtion etuudet.

Deflaatio tapahtui 1930-luvun alkupuolella ja myös 1870-luvulla, ja milloin osoitti merkkejä Vuoden 2008 palautumisesta keskuspankit vastasivat leikkaamalla korkoja ja tulostamalla rahaa. Se, että tämä on jatkunut paljon viimeisen vuosikymmenen aikana, heijastaa taloustieteilijöiden " kasvava usko että tekijät automaatiosta ja kotitalouksien velasta kasvavaan epätasa-arvoon ja ikääntyvään väestöön ovat johtaneet järjestelmän alhaisen kysynnän.

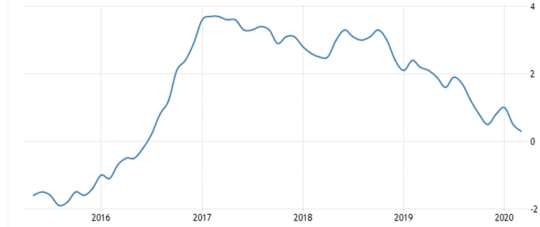

Heikko kysyntä painostaa yrityksiä laskemaan hintoja ja sitten korvaamaan kustannuksensa vähentämällä työpaikkoja ja palkkoja, mikä lisää deflaation aiheuttamaa ongelmaa. Monet yrittivät jo kasvattaa myyntinsä jo ennen pandemiaa, eivätkä pysty laskemaan hintojaan entisestään vahingoittamatta voittoja. Yhdistyneen kuningaskunnan tuottajahinta nousee hidastui vain 0.3% maaliskuussa, jopa ennen kuin sulkeminen alkoi hillitä ihmisten menoja. Pienempi voitto rajoittaisi heidän kykyään rahoittaa investointeja, pilkkomalla toisen kysynnän komponentin.

Ison-Britannian tuottajahintojen kasvu

Kysynnän vahingoittumisen lisäksi hintojen lasku nostaa myös velan todellisia kustannuksia. Jos lainat 1,000 3 puntaa ja vuotuinen inflaatio on 3%, velkaa olevasta rahastasi tulee 3% vähemmän vuosittain, jopa ennen kuin maksat mitään. Jos deflaation arvo on 3%, velan arvo on reaalisesti XNUMX% enemmän vuodessa. Maailmassa, jolla on ennätystaso velkaa, tästä voi tulla erittäin vakava ongelma.

Nykyisessä kriisissä keskuspankit ympäri maailmaa ovat yrittäneet lisätä kuluttajien kysyntää ja auttaa yrityksiä selviytymään laskemalla korot nollaan. Deflaatio turhauttaisi tämän pyrkimyksen: Vaikka 3%: n inflaatio kumoaa 3%: n korkoa lainan todelliset kustannukset, 3%: n deflaatio tarkoittaa noin 6%: n reaalikorkoa.

Kun korkoja alennetaan siihen, mitä taloustieteilijät kutsuvat nolla alaraja, hallitukset, jotka yrittävät elvyttää talouttaan, pakotetaan etsimään muita tapoja keventää ihmisten velkoja ja lisätä kulutusvoimaa. Nämä sisältävät merkintäsitoumukset yksityisen sektorin velat; antaa yrityksille ja yksityishenkilöille väliaikainen suoja konkurssista tai konkurssista; ja Yhdysvalloissa maksaa rahaa suoraan ihmisten tileille siinä toivossa, että he käyttävät sen.

Palaako inflaatio?

Inflaatio on hidastunut, vaikka joillakin tuotteilla on pulaa teollisuuden seisokkien ja paniikin ostamisen takia. Aikaisempi kokemus on saanut monet vähittäiskauppiaat vastahakoisesti nostamaan hintoja, jos se näyttää hyötyvältä. Verkossa (tai lomakeskuksiin) puuttuvien olennaisten seikkojen etsinnässä ilmoittivat jälleenmyyjien veloittavan valtavia palkkioita, joita virallinen inflaatioindeksi ei kata.

Hinnat alkavat jälleen nousta, jos tarjonta ei pysty pysymään kysynnän mukana, jota nykyään ohjataan maailman talouksiin hallitusten elvytystoimenpiteinä laman torjumiseksi. Tämä voi johtaa merkittävään inflaatioon seuraavan vuoden aikana, jos kysyntä uusiutuu, kun globaalit toimitusketjut ovat edelleen häiriintyneet. Ja se pahenee, jos öljyn hinnat palautuvat jyrkästi viime vuoden 20 vuoden alhaisimmasta tasosta.

Jos inflaatio kiihtyy, sitä on lisännyt julkisen sektorin poikkeuksellinen laina vastauksena sulkemisiin. Yhdysvaltain hallitus lainaa enemmän nykyisellä vuosineljänneksellä kuin koko vuoden 2019, jatkaen jo biljoonan dollarin alijäämää. Ison-Britannian yritystukikustannukset ovat jo saavuttaneet 100 miljardia puntaa, mikä on paljon enemmän kuin pankkien pelastukset vuosina 2007–09.

Verotuksellisesti vahvemmat maat, kuten Yhdysvallat, rahoittavat suuren osan kasvaneista menoista laskemalla liikkeeseen uutta julkista velkaa, joka periaatteessa tyydyttää kysynnän ja vähentää inflaatiopaineita. Mutta muut hallitukset, mukaan lukien Yhdistynyt kuningaskunta, voi kirjaimellisesti tulostaa osan lisärahasta.

Poliittiset päättäjät ovat löytämässä uudelleen Keynesilainen ajattelu että alijäämät luovat riittävästi talouskasvua estämään julkisen velan suhde BKT: hen. Joillakin on myös omaksunut Ishayoiden opettaman kerran fringe idea nykyaikainen rahateoria, joka väittää, että mikä tahansa maa, jolla on oma valuutta, voi lisätä menoja tulostamalla rahaa sen sijaan, että joutuisi lisäämään verotusta tai ottamaan lisää velkaa.

Ennen kuin nämä näkemykset ulottuivat valtavirtaan, hallitseva ”monetaristinen” kertomus oli, että rahan tarjonnan lisääminen johtamalla suuria julkisen talouden alijäämiä oli sidottu räikkään inflaatio. Jotkut monetaristit pitivät tätä salaa osana poliittista suunnitelmaa. He väittivät, että hallitukset joutuvat aina perimään velkoja eivätkä halua maksaa niitä takaisin nostamalla ihmisten veroja. Sen sijaan ne vapauttavat inflaation, mikä tekee näistä veloista vähemmän arvoa ja samalla "verottaa" ihmisten varallisuuden arvoa.

Tämän päivän hallitukset toivovat varmasti, että niiden fiskaaliset ja rahapoliittiset elvytyspaketit aiheuttavat hintojen nousua edelleen ja estää tulojen ja teollisuuskapasiteetin laskua. Koska inflaation heikot puolet ovat, deflaationäkymät maailmassa, jolla on niin suuret velat, ovat huomattavasti huonommat.![]()

Author

Alan Shipman, taloustieteen lehtori, Avoin yliopisto

Tämä artikkeli julkaistaan uudelleen Conversation Creative Commons -lisenssin alla. Lue alkuperäinen artikkeli.

Suositeltavat kirjat:

Capital vuosisadalla

Thomas Piketty. (Kääntäjä: Arthur Goldhammer)

In Pääkaupunki kahdeskymmenesensimmäisellä vuosisadalla Thomas Piketty analysoi ainutlaatuisen kokoelman kahdestakymmenestä maasta, jotka ulottuvat jo kahdeksastoista-luvulta, jotta löydettäisiin keskeiset taloudelliset ja sosiaaliset mallit. Mutta taloudelliset suuntaukset eivät ole Jumalan tekoja. Poliittinen toiminta on hidastanut vaarallisia eriarvoisuuksia aikaisemmin, sanoo Thomas Piketty, ja se voi tehdä niin uudelleen. Erittäin kunnianhimoinen, omaperäinen ja tiukka työ Capital vuosisadalla uudistaa ymmärryksemme taloudellisesta historiasta ja kohtaa meidät tällä hetkellä järkyttävällä oppitunnilla. Hänen havainnot muuttavat keskustelua ja asettavat asialistan seuraavan sukupolven ajatukselle vauraudesta ja eriarvoisuudesta.

In Pääkaupunki kahdeskymmenesensimmäisellä vuosisadalla Thomas Piketty analysoi ainutlaatuisen kokoelman kahdestakymmenestä maasta, jotka ulottuvat jo kahdeksastoista-luvulta, jotta löydettäisiin keskeiset taloudelliset ja sosiaaliset mallit. Mutta taloudelliset suuntaukset eivät ole Jumalan tekoja. Poliittinen toiminta on hidastanut vaarallisia eriarvoisuuksia aikaisemmin, sanoo Thomas Piketty, ja se voi tehdä niin uudelleen. Erittäin kunnianhimoinen, omaperäinen ja tiukka työ Capital vuosisadalla uudistaa ymmärryksemme taloudellisesta historiasta ja kohtaa meidät tällä hetkellä järkyttävällä oppitunnilla. Hänen havainnot muuttavat keskustelua ja asettavat asialistan seuraavan sukupolven ajatukselle vauraudesta ja eriarvoisuudesta.

Klikkaa tästä lisätietoja ja / tai tilata tämän kirjan Amazonista.

Nature's Fortune: Miten liiketoiminta ja yhteiskunta kukoistavat investoimalla luontoon

Mark R. Tercek ja Jonathan S. Adams.

Mikä on luonnon arvoinen? Vastaus tähän kysymykseen, joka on perinteisesti kehitetty ympäristöasioihin, on mullistava liike-elämän tapamme. Sisään Nature's FortuneMark Tercek, luonnonsuojelualan toimitusjohtaja ja entinen investointipankki, ja tiedekirjoittaja Jonathan Adams väittävät, että luonto ei ole pelkästään ihmisen hyvinvoinnin perusta, vaan myös älykkäin kaupallinen investointi, jota yritys tai hallitus voi tehdä. Metsät, lammikot ja ostereiden riutat nähdään usein pelkästään raaka-aineina tai esteiden poistamiseksi edistymisen nimissä ovat itse asiassa yhtä tärkeitä tulevaisuuden hyvinvoinnillemme kuin teknologialla tai lainsäädännöllä tai yritysten innovaatiolla. Nature's Fortune tarjoaa olennaisen oppaan maailman taloudelliselle ja ympäristöystävälliselle hyvinvoinnille.

Mikä on luonnon arvoinen? Vastaus tähän kysymykseen, joka on perinteisesti kehitetty ympäristöasioihin, on mullistava liike-elämän tapamme. Sisään Nature's FortuneMark Tercek, luonnonsuojelualan toimitusjohtaja ja entinen investointipankki, ja tiedekirjoittaja Jonathan Adams väittävät, että luonto ei ole pelkästään ihmisen hyvinvoinnin perusta, vaan myös älykkäin kaupallinen investointi, jota yritys tai hallitus voi tehdä. Metsät, lammikot ja ostereiden riutat nähdään usein pelkästään raaka-aineina tai esteiden poistamiseksi edistymisen nimissä ovat itse asiassa yhtä tärkeitä tulevaisuuden hyvinvoinnillemme kuin teknologialla tai lainsäädännöllä tai yritysten innovaatiolla. Nature's Fortune tarjoaa olennaisen oppaan maailman taloudelliselle ja ympäristöystävälliselle hyvinvoinnille.

Klikkaa tästä lisätietoja ja / tai tilata tämän kirjan Amazonista.

Älykkyyden ohi: Mikä on mennyt pieleen taloutemme ja demokratiamme kanssa ja miten se korjataan -- esittäjä (t): Robert B. Reich

Tässä ajoissa julkaistussa kirjassa Robert B. Reich väittää, että Washingtonissa ei ole mitään hyvää, ellei kansalaisia ole viritetty ja järjestetty varmistaakseen, että Washington toimii julkisuudessa. Ensimmäinen askel on nähdä iso kuva. Äärimmäisen ylittämisen jälkeen pisteitä yhdistetään, mikä osoittaa, miksi kasvava osuus tuloista ja varallisuudesta on hobbled työpaikkoja ja kasvua kaikille muille, heikentäen demokratiamme; amerikkalaiset tulivat yhä kyynisemmiksi julkisesta elämästä; ja käänsi monet amerikkalaiset toisiaan vastaan. Hän selittää myös, miksi "regressiivisen oikeuden" ehdotukset ovat vääriä ja antavat selkeän suunnitelman siitä, mitä on tehtävä sen sijaan. Tässä on toimintasuunnitelma kaikille, jotka välittävät Amerikan tulevaisuudesta.

Tässä ajoissa julkaistussa kirjassa Robert B. Reich väittää, että Washingtonissa ei ole mitään hyvää, ellei kansalaisia ole viritetty ja järjestetty varmistaakseen, että Washington toimii julkisuudessa. Ensimmäinen askel on nähdä iso kuva. Äärimmäisen ylittämisen jälkeen pisteitä yhdistetään, mikä osoittaa, miksi kasvava osuus tuloista ja varallisuudesta on hobbled työpaikkoja ja kasvua kaikille muille, heikentäen demokratiamme; amerikkalaiset tulivat yhä kyynisemmiksi julkisesta elämästä; ja käänsi monet amerikkalaiset toisiaan vastaan. Hän selittää myös, miksi "regressiivisen oikeuden" ehdotukset ovat vääriä ja antavat selkeän suunnitelman siitä, mitä on tehtävä sen sijaan. Tässä on toimintasuunnitelma kaikille, jotka välittävät Amerikan tulevaisuudesta.

Klikkaa tästä lisätietoja tai tilata tämä kirja Amazonista.

Tämä muutos kaikki: miehittää Wall Streetin ja 99% -liikkeen

Sarah van Gelder ja YES: n henkilökunta! Magazine.

Tämä muuttaa kaiken osoittaa, miten miehitysliike siirtää tapaa, jolla ihmiset katsovat itseään ja maailmaa, minkälaista yhteiskuntaa he uskovat mahdolliseksi, ja heidän omaa osallistumistaan sellaisen yhteiskunnan luomiseen, joka toimii 99%: lle eikä vain 1%: lle. Pyrkimykset hajauttaa tätä hajautettua, nopeasti kehittyvää liikettä ovat johtaneet sekaannukseen ja väärinkäsitykseen. Tässä volyymissa JOO! aikakauslehti tuoda yhteen ääniä protestien sisä- ja ulkopuolelta, jotta välitettäisiin Occupy Wall Street -liikkeeseen liittyvät ongelmat, mahdollisuudet ja henkilöt. Tässä kirjassa on mukana Naomi Kleinin, David Kortenin, Rebecca Solnitin, Ralph Naderin ja muiden, sekä miehittää aktivisteja, jotka olivat siellä alusta alkaen.

Tämä muuttaa kaiken osoittaa, miten miehitysliike siirtää tapaa, jolla ihmiset katsovat itseään ja maailmaa, minkälaista yhteiskuntaa he uskovat mahdolliseksi, ja heidän omaa osallistumistaan sellaisen yhteiskunnan luomiseen, joka toimii 99%: lle eikä vain 1%: lle. Pyrkimykset hajauttaa tätä hajautettua, nopeasti kehittyvää liikettä ovat johtaneet sekaannukseen ja väärinkäsitykseen. Tässä volyymissa JOO! aikakauslehti tuoda yhteen ääniä protestien sisä- ja ulkopuolelta, jotta välitettäisiin Occupy Wall Street -liikkeeseen liittyvät ongelmat, mahdollisuudet ja henkilöt. Tässä kirjassa on mukana Naomi Kleinin, David Kortenin, Rebecca Solnitin, Ralph Naderin ja muiden, sekä miehittää aktivisteja, jotka olivat siellä alusta alkaen.

Klikkaa tästä lisätietoja ja / tai tilata tämän kirjan Amazonista.