Marraskuun viikonloppuna 16th, G20-johtajat, jotka heittivät Brisbaneen, valosivat heidän valokuvaansa, hyväksyivät joitakin ehdotuksia, osoittivat, että Venäjän presidentti Vladimir Putin kieltäytyi kiistattomasti, ja kiersi jälleen. Se oli kaikki niin nopeaa, he eivät ehkä ole tienneet, mitä he hyväksyivät, kun he leimasivat Financial Stability Boardin "Globaalin järjestelmällisesti tärkeiden pankkien tappiota vaimentavan kapasiteetin riittävyyden päätöslauselmassa", joka muuttaa pankkisääntöjä täysin.

Russell Napier, kirjoittanut ZeroHedgessa, nimeltään se ”päiväraha kuoli.” Joka tapauksessa se voi olla päivän talletukset kuolleet rahana. Toisin kuin kolikoilla ja paperilaskuilla, joita ei voi kirjoittaa tai antaa "hiustenleikkuun", Napier sanoo, että talletukset ovat nyt "vain osa liikepankkien pääomarakennetta." Tämä tarkoittaa, että ne voidaan "pelastaa" tai takavarikoida pelastamaan megabankit johdannaisista vedot väärin.

Uudet säännöt eivät sijaitse massiivisessa ja riskialttiissa johdannaisten kasinoissa etusijalle pankkien johdannaisvelvoitteiden maksaminen toisilleen, ennen kaikkia muita. Tähän eivät kuulu ainoastaan julkiset ja yksityiset tallettajat, vaan myös eläkerahastot, jotka ovat viimeisimmän pelastuspelien kohdemarkkinoita, nimeltään "bail-inable".

"Bail in" on myyty välttämään tulevia valtion pelastustoimenpiteitä ja poistamaan liian suuria epäonnistumisia (TBTF). Se kuitenkin institutionalisoi TBTF: n, koska suuret pankit pidetään liiketoiminnassa pakkolunastamalla velkojiensa varat.

Se on siisti ratkaisu pankkiireille ja poliitikoille, jotka eivät halua joutua käsittelemään toista sotkuista pankkikriisiä ja ovat iloisia siitä, että heidät luovutetaan laissa. Mutta pelastamisella voisi olla huonompia seurauksia kuin pelastaminen yleisölle. Jos verosi nousevat, pystyt todennäköisesti maksamaan laskut. Jos pankkitili tai eläke hävitetään, voit lopettaa kadun tai jakaa ruokaa lemmikkisi kanssa.

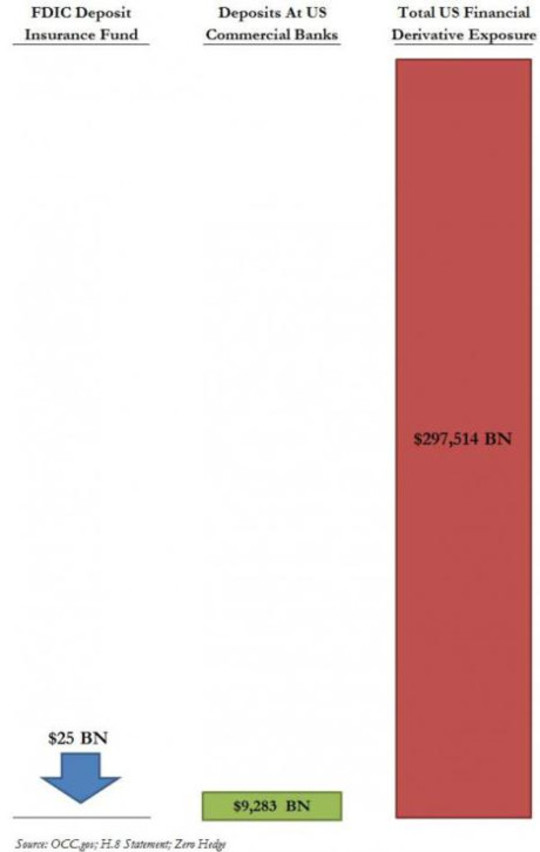

Teoriassa USA: n talletukset, jotka ovat $ 250,000, on suojattu liittovaltion talletusvakuutuksella; mutta talletusvakuutusrahastot sekä Yhdysvalloissa että Euroopassa ovat heikosti alirahoitettuja, varsinkin kun johdannaisvaateita otetaan huomioon. Ongelma on graafisesti esitetty tässä kaaviossa maaliskuun 2013 ZeroHedge -viesti:

Lisätietoa siitä, kun olet tarkastellut uusia takuuvaraussäännöksiä ja heidän edustamiaan valtuuksia.

Bail-in in Plain English

Finanssivakauden hallintoneuvosto (FSB), joka nyt säännelee pankkitoimintaa maailmanlaajuisesti, alkoi ryhmänä G7in valtiovarainministerit ja keskuspankkien pääjohtajat järjestettiin pelkästään neuvoa-antavassa asemassa myöhäisten 1990-maiden Aasian kriisin jälkeen. Vaikka ne eivät olleet virallisia, sen mandaatit hankkivat tehokkaasti lakivoiman 2008-kriisin jälkeen, kun G20-johtajat koottiin yhteen sen sääntöjen vahvistamiseksi. Tämä rituaali tapahtuu nyt vuosittainG20in johtajat kumittavat säännöt, joilla pyritään ylläpitämään yksityisen pankkijärjestelmän vakautta, yleensä julkisilla kustannuksilla.

Kansainvälisen valuuttarahaston mukaan ”Bail-outista Bail-iniin: Systeemisten rahoituslaitosten pakollinen velkajärjestely"

[B] ail-in. . . on kriisinratkaisuviranomaisen lakisääteinen toimivalta (toisin kuin sopimusjärjestelyt, kuten ehdolliset pääomavaatimukset) rakenneuudistaa hädänalaisen rahoituslaitoksen velat kirjaamalla sen vakuudettomat velat ja / tai muuntamalla se omaan pääomaan. Lakisääteinen pelastamisvalmius on tarkoitettu vaikeiden laitosten nopeaan pääomapohjan vahvistamiseen ja uudelleenjärjestelyyn.

Kieli on hieman epäselvä, mutta tässä on huomautettavaa:

- Mitä aiemmin kutsuttiin "konkurssiin", on nyt "kriisinratkaisumenettely". Pankin maksukyvyttömyys "ratkaistaan" siistillä trikillä muuttaa sen velat pääomaksi. Maksukyvyttömät TBTF-pankit on "pantava nopeasti pääomalle" heidän "vakuudettomien velkojensa" kanssa niin, että ne voivat jatkaa liiketoimintaa normaalisti.

- Vakuudettomat velat sisältävät talletukset, mikä tahansa pankin vakuudettoman velan suurin luokka. Maksukyvyttömän pankin on oltava maksukykyinen kääntämällä rahamme omaksi pääomaksi - pankkikannaksi, joka voisi tulla arvottomaksi markkinoilla tai olla sidottu vuosien ajan kriisinratkaisumenettelyissä.

- Virta on lakisääteinen. Kyproksen tyylistä takavarikoinnista tulee laki.

- Sen sijaan, että heidän omaisuutensa myydään ja suljettaisiin oviaan, niin kuin kapitalistisessa taloudessa esiintyvät pienemmät konkurssiyritykset, "zombie-pankit" pidetään elossa ja avoimina liiketoiminnalle kaikin kustannuksin - ja kustannukset ovat jälleen kannattavia. meille.

Uusin Twist: Eläkkeiden ottaminen riskiin "Bail-Inable" -lainoilla

Ensinnäkin he tulivat veromaksumme. Kun hallitukset julistivat "ei enää pelastustoimenpiteitä", he tulivat talletuksemme. Kun julkinen huijaus oli sitä vastaan, FSB: llä oli "puskuri" arvopapereista, jotka uhrattiin ennen konkurssiin sijoittamista. Sisään bail-in-järjestelmän uusimman luovutuksenTBTF-pankkien on pidettävä 16-20%: n suuruinen puskuri riskipainotetuista omaisuuseristä omaan pääomaan tai joukkovelkakirjoihin, jotka voidaan vaihtaa maksukyvyttömyystilanteessa.

Näitä arvopapereita kutsutaan "ehdollisiksi pääomalainoiksi", "takuuvelvollisiksi joukkovelkakirjoiksi" tai "takautuviksi joukkovelkakirjoiksi", jotka nämä arvopapereissa sanovat, että joukkovelkakirjalainanhaltijat sopivat sopimusperusteisesti (pakottamatta lakisääteisesti), että jos tietyt ehdot täyttyvät (erityisesti pankin maksukyvyttömyys) ), lainanantajan rahat muutetaan pankin pääomaksi.

Kuitenkin jopa 20% riskipainotetuista varoista ei välttämättä riitä tukemaan megabankia suurissa johdannaissopimuksissa. Ja me ihmiset ovat edelleen näiden joukkolainojen kohdemarkkinat, tällä kertaa eläkerahastomme kautta.

Petersonin kansainvälisen talouden instituutin poliittisessa lyhenteessä ”Miksi Bail-In-arvopaperit ovat typerää kultaa”, Avinash Persaud varoittaa,”Keskeinen vaara on se, että veronmaksajat pelastetaan työntämällä eläkeläisiä linja-autojen alle"

Se ei olisi ensimmäinen kerta. Kuten Matt Taibbi totesi syyskuussa 2013 julkaistussa artikkelissaEläkerahastojen käynnistäminen”” Julkiset eläkerahastot olivat joitakin yleisimmin kohdennetuista suckersista, joille Wall Streetin polkumyynnin kohteena olleet asuntolainat olivat polkumyyntiä edeltäneinä vuosina. ”

Wall Streetin perustuvat eläkerahastojen hoitajat, vaikkakin menettävät valtavia summia edellisessä kriisissä, eivät välttämättä toimi järkevämmin seuraavaan. Kaikki eläkerahastot kamppailevat sitoumusten kanssa, kun tuotto oli hyvä, ja näiden korkean tuoton saaminen tarkoittaa yleensä riskin ottamista.

Muut kuin eläkerahastot ja vakuutusyhtiöt, jotka ovat pitkäaikaisia joukkovelkakirjalainanhaltijoita, ei ole selvää, mitkä markkinat turvautuvat velkakirjoihin. Tällä hetkellä useimmat ehdollisten pääomalainojen haltijat ovat sijoittajia, jotka ovat keskittyneet lyhytaikaisiin voittoihin, jotka voivat sulkea kriisin ensimmäistä merkkiä. Sijoittajat, joilla oli samanlaisia joukkovelkakirjoja 2008issa, kärsivät suuria tappioita. Sisään Reutersin näytteenotto mahdollisista sijoittajistamonet sanoivat, että he eivät ottaisi tätä riskiä uudelleen. Pankit ja "varjo"-pankit on nimenomaisesti suljettu takuuvakuutusten ostajiksi, koska "pelko pelosta": jos he pitävät toistensa joukkovelkakirjoja, he kaikki voisivat mennä yhdessä.

Se, onko eläkerahastot menossa, ei ilmeisesti ole huolestuttava.

Johdannaisten kasino: Älä laskea FDIC: lle

Tämä on kaiken kaikkiaan vahingoittumaton ja koskematon pankkien velat niiden johdannaispanoksista, jotka edustavat selvästi suurinta TBTF-pankkien altistumista. New York Timesin mukaan:

Amerikkalaisten pankkien kirjanpidossa on lähes $ 280 triljoonaa johdannaisia ja ne ansaitsevat suurimman voitonsa kaupankäynnissä niissä.

Nämä suurimmat voitot voisivat muuttua niiden suurimmiksi tappioiksi, kun johdannaiskuplat romahtavat.

Sekä 2005in konkurssilain että Dodd Frankin laki tarjoavat erityisiä suojauksia johdannaissopimusten vastapuolille, mikä antaa heille laillisen oikeuden vaatia vakuuksia tappioiden kattamiseksi maksukyvyttömyyden sattuessa. He saavat ensimmäiset dibut, jopa ennen valtion ja paikallishallinnon vakuudellisia talletuksia; ja että ensimmäinen purema voisi kuluttaa koko omena, kuten yllä olevassa kaaviossa on esitetty.

Kaavio kuvaa myös FDIC-vakuutusrahaston riittämättömyyttä tallettajien suojaamiseksi. Toukokuussa 2013-artikkelissa USA: ssa tänäänVoiko FDIC käsitellä Megabankin vikaa? ”, Darrell Delamaide kirjoitti:

[T] FDIC: n suurin epäonnistuminen oli Washington Mutual 2008issa. Ja vaikka tämä oli paljon suurta 307 miljardin dollarin varoilla, se oli pieni paista verrattuna $ 2.5 triljoonaan varoihin tänään JPMorgan Chasessa, $ 2.2 triljoonassa Bank of America -yhtiössä tai $ 1.9 triljoonalla Citigroupissa.

. . . Ei ollut mahdollista, että FDIC voisi pelastaa Citigroupia tai Amerikan pankkia, kun täysi rahoituskriisi puhkesi syksyllä ja uhkasi jopa suurimpien pankkien vakavaraisuutta.

Se oli itse asiassa syy siihen, että Yhdysvaltain valtiovarainministeriö ja Federal Reserve joutuivat toimimaan pankkien pelastamiseksi: FDIC ei vastannut tehtävään. 2010 Dodd-Frank Actin oli tarkoitus varmistaa, että tätä ei koskaan tapahtunut uudelleen. Mutta kuten Delamaide kirjoittaa, on olemassa lukuisia skeptikkoja, että FDIC tai mikä tahansa sääntelyviranomainen voi todella hoitaa tämän, varsinkin kriisin kuumuudessa, kun monet pankit ovat uhattuina kerralla.

Kaikki tämä hienostunut jalkatyö on estää TBTF-pankkien juokseminen, jotta niiden johdannaisten kasino säilyisi rahoillamme. Warren Buffett kutsui johdannaisiksi "taloudellisen joukkotuhoaseita", ja monet kommentoijat varoittavat, että ne ovat aikapommi odottaa räjähtämistä. Kun näin tapahtuu, meidän talletukset, eläkkeemme ja julkiset sijoitusrahastomme menetetään takavarikoinnissa. ”Ehkä on aika vetää rahamme Wall Streetistä ja perustaa omat pankimme - pankit, jotka palvella ihmisiä, koska he ovat ihmisten omistuksessa.

kirjailijasta

Ellen Brown on asianajaja, perustaja Public Banking Institute, ja kirjailija kahdentoista kirjan mukaan lukien myydyin Velan verkko. sisään Julkisen pankin ratkaisu, hänen viimeisimmän kirjansa, hän tutkii menestyksekkäitä julkisen pankin malleja historiallisesti ja maailmanlaajuisesti. Hänen 200 +-blogi-artikkelit ovat osoitteessa EllenBrown.com.

Ellen Brown on asianajaja, perustaja Public Banking Institute, ja kirjailija kahdentoista kirjan mukaan lukien myydyin Velan verkko. sisään Julkisen pankin ratkaisu, hänen viimeisimmän kirjansa, hän tutkii menestyksekkäitä julkisen pankin malleja historiallisesti ja maailmanlaajuisesti. Hänen 200 +-blogi-artikkelit ovat osoitteessa EllenBrown.com.

Tämän tekijän kirjat

Velka Web: järkyttävä totuus rahajärjestelmästämme ja siitä, miten voimme rikkoa vapaasti

Velka Web: järkyttävä totuus rahajärjestelmästämme ja siitä, miten voimme rikkoa vapaasti

esittäjä (t): Ellen Hodgson Brown.

Klikkaa tästä saadaksesi lisätietoja ja / tai tilata tämän kirjan.

Julkisen pankin ratkaisu: Vahvuudesta hyvinvointiin

Julkisen pankin ratkaisu: Vahvuudesta hyvinvointiin

esittäjä (t): Ellen Brown.

Klikkaa tästä saadaksesi lisätietoja ja / tai tilata tämän kirjan.

: Ellen Hodgson Brown.") Kielletty lääketiede: Onko tehokas myrkytön syöpähoito estetty?

Kielletty lääketiede: Onko tehokas myrkytön syöpähoito estetty?

esittäjä (t): Ellen Hodgson Brown.

Klikkaa tästä saadaksesi lisätietoja ja / tai tilata tämän kirjan.